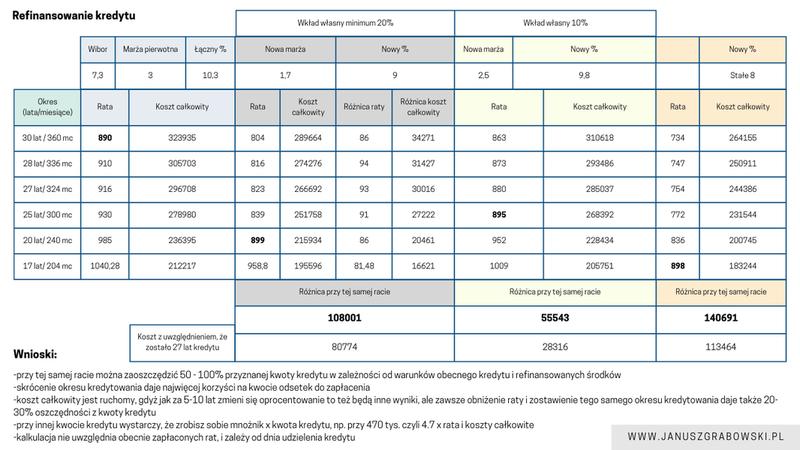

Refinansowanie kredytu hipotecznego to proces, który polega na przeniesieniu naszego zobowiązania z jednego banku do innego w celu uzyskania korzystniejszych warunków spłaty. W praktyce wiąże się to z zaciągnięciem nowego kredytu, który spłaci nasz dotychczasowy. Dzięki temu możemy obniżyć oprocentowanie, wydłużyć lub skrócić okres spłaty, a także zredukować dodatkowe opłaty. W dłuższej perspektywie może to przynieść spore oszczędności. Prosty rachunek pokazuje, że niższe oprocentowanie przekłada się na obniżenie raty nawet o kilkaset złotych miesięcznie, a w efekcie możemy zaoszczędzić nawet kilka tysięcy złotych na całym okresie kredytowania.

Refinansowanie staje się szczególnie korzystne, gdy stopy procentowe na rynku spadają, a my spłacamy kredyt, który zaciągnęliśmy, gdy stopy były znacznie wyższe. Wyobraźmy sobie sytuację, w której kilka lat temu wzięliśmy kredyt hipoteczny na 300 000 zł z oprocentowaniem wynoszącym 6,5%. W obecnych czasach na rynku dostępne są oferty z oprocentowaniem wynoszącym 4,0%. W takim przypadku przejście do nowego banku przyniosłoby nam znaczące korzyści, ponieważ każda obniżka oprocentowania o 1% może zredukować naszą miesięczną ratę o około 200 zł.

Refinansowanie może zredukować koszty kredytu

Nie można zapominać, że refinansowanie wiąże się z pewnymi kosztami, które również musimy uwzględnić w naszych kalkulacjach. Nowy bank z pewnością poprosi o wycenę naszej nieruchomości, co może wiązać się z wydatkiem od 400 do 800 zł. Dodatkowo mogą pojawić się opłaty sądowe związane z wykreśleniem starej hipoteki oraz zapisaniem nowej, które wynoszą około 400 zł. Należy również wziąć pod uwagę, że jeśli nasza aktualna umowa z bankiem zawiera prowizję za wcześniejszą spłatę, to może to oznaczać dodatkowy wydatek w wysokości 3% pozostałej kwoty kredytu. Dlatego tak istotne jest, aby przed podjęciem decyzji o refinansowaniu dokładnie przeanalizować wszystkie potencjalne oszczędności i koszty. Skoro już się tu znalazłeś to przeczytaj, aby poznać kluczowe informacje o inwestowaniu w kryptowaluty.

Refinansowanie kredytu hipotecznego stanowi doskonałe narzędzie, które umożliwia dostosowanie naszej sytuacji finansowej do obecnych warunków rynkowych. Ważne jest jednak, aby podejść do tego procesu w sposób przemyślany i z odpowiednią dokładnością. Regularne sprawdzanie ofert banków to kluczowy krok, ponieważ rynek kredytowy stale się zmienia. Lojalność wobec dotychczasowego banku może nas kosztować tysiące złotych. Czasami wystarczy zaledwie kilka minut na porównanie ofert, aby stwierdzić, że zmiana banku może znacznie polepszyć naszą sytuację finansową. Jeżeli temat cię interesuje, sprawdź, jak łatwo anulować przelew w banku Pekao.

Kiedy warto zastanowić się nad refinansowaniem kredytu hipotecznego?

Refinansowanie kredytu hipotecznego może przynieść znaczące korzyści finansowe. Zanim jednak zdecydujesz się na przeniesienie swojego kredytu do innego banku, zrozum, w jakich sytuacjach taka zmiana ma sens oraz jakie kroki powinieneś podjąć. W dalszej części artykułu przedstawiamy kluczowe punkty, które pomogą Ci ocenić, czy refinansowanie będzie dla Ciebie odpowiednim rozwiązaniem.

- Niższe oprocentowanie rynkowe: Jeśli w ostatnim czasie stopy procentowe spadły, a Twój obecny kredyt ma wysokie oprocentowanie, refinansowanie może okazać się korzystnym krokiem. Oprocentowanie ma kluczowe znaczenie dla wysokości miesięcznych rat, a niższe koszty kredytu pozwolą Ci odzyskać większą swobodę finansową.

- Poprawa zdolności kredytowej: W przypadku, gdy Twoja sytuacja finansowa uległa poprawie, na przykład, jeśli zarabiasz więcej lub spłaciłeś inne zobowiązania, warto zauważyć, że Twoja zdolność kredytowa także się zwiększyła. W takiej sytuacji możesz liczyć na lepsze warunki w nowym banku, co przyczyni się do obniżenia całkowitych kosztów kredytu.

- Przytłaczające raty: Gdy obecne raty kredytu mocno obciążają Twój domowy budżet, rozsądnie jest rozważyć refinansowanie. To pozwoli Ci wydłużyć okres spłaty i zmniejszyć wysokość miesięcznych rat. Choć może to generować większą ilość odsetek, zyskasz lepszą kontrolę nad swoimi aktualnymi wydatkami.

- Zmiana warunków umowy: Jeżeli w Twoim banku naliczają wysokie prowizje za wcześniejszą spłatę lub inne dodatkowe koszty, refinansowanie może pomóc złagodzić te obciążenia. Z nową umową masz szansę otrzymać lepsze warunki, takie jak brak prowizji za nadpłatę.

Przed podjęciem decyzji o refinansowaniu, dokładnie przelicz zarówno potencjalne oszczędności, jak i koszty związane z tym procesem. Upewnij się, że nowa oferta jest korzystniejsza od obecnej, biorąc pod uwagę wszystkie związane z tym wydatki.

Kiedy refinansowanie kredytu hipotecznego przynosi największe korzyści?

Refinansowanie kredytu hipotecznego to proces, który może przynieść realne oszczędności oraz poprawić warunki spłaty zobowiązania. Możemy uzyskać największe korzyści z refinansowania, zwłaszcza gdy oprocentowanie naszego obecnego kredytu znacznie przewyższa aktualne stawki rynkowe. Na przykład, jeśli zaciągnąłem kredyt przy oprocentowaniu przekraczającym 7%, a obecne oferty banków oscylują wokół 5%, zdecydowanie warto rozważyć przeniesienie kredytu do nowej instytucji. Takie działanie obniży miesięczne raty, co znacząco wpłynie na domowy budżet.

W innym przypadku, refinansowanie ma sens, gdy zmienia się moja sytuacja finansowa. Jeśli moja zdolność kredytowa wzrosła, mogę skorzystać z korzystniejszych ofert, które wcześniej były dla mnie niedostępne. Dodatkowo, zwiększenie wartości nieruchomości, która stanowi zabezpieczenie kredytu, również przyczyni się do uzyskania lepszych warunków na rynku. Dlatego warto myśleć o refinansowaniu w takich okolicznościach.

Refinansowanie kredytu przynosi korzyści w obliczu zmieniających się warunków rynkowych

Rynki finansowe charakteryzują się dynamiką i ciągłymi zmianami, co oznacza, że to, co było atrakcyjne kilka lat temu, dziś może już nie opłacać się. Refinansowanie nabiera sensu, gdy pojawiają się korzystniejsze oferty w innych bankach, które mogą wiązać się z niższymi kosztami ubezpieczeń lub prowizji. Przy planowaniu refinansowania warto również zwrócić uwagę na dodatkowe korzyści, takie jak elastyczność w modyfikacji warunków spłaty czy możliwość skrócenia okresu kredytowania. Takie zmiany mogą znacząco zmniejszyć całkowity koszt kredytu w perspektywie lat.

Należy pamiętać, że refinansowanie to nie tylko zmiana oprocentowania. Ważne jest, aby dokładnie przeanalizować wszystkie związane z tym koszty, takie jak ewentualna prowizja za wcześniejszą spłatę, wynagrodzenia dla notariusza, oraz opłaty sądowe za wpis do księgi wieczystej. Wszystkie te elementy należy zsumować, aby określić, czy refinansowanie rzeczywiście przyniesie oczekiwane oszczędności. Przy rozsądnej kalkulacji, refinansowanie kredytu hipotecznego ma potencjał do znaczącego poprawienia moich finansów i zwiększenia komfortu związanego z ich regularną obsługą.

| Okoliczność | Korzyści z refinansowania |

|---|---|

| Wysokie oprocentowanie obecnego kredytu | Przeniesienie kredytu do instytucji z niższym oprocentowaniem (np. 7% do 5%) obniża miesięczne raty i wpływa na domowy budżet. |

| Wzrost zdolności kredytowej | Możliwość skorzystania z korzystniejszych ofert, które wcześniej były niedostępne. |

| Wzrost wartości nieruchomości | Lepsze warunki na rynku dzięki zwiększeniu zabezpieczenia kredytu. |

| Pojawienie się korzystniejszych ofert w innych bankach | Niższe koszty ubezpieczeń czy prowizji oraz elastyczność w modyfikacji warunków spłaty. |

| Skrócenie okresu kredytowania | Zmniejszenie całkowitego kosztu kredytu w perspektywie lat. |

| Analiza związanych kosztów | Ustalenie, czy refinansowanie przyniesie rzeczywiste oszczędności, uwzględniając prowizje, wynagrodzenia notariusza oraz opłaty sądowe. |

Czy wiesz, że zgodnie z niektórymi badaniami, refinansowanie kredytu hipotecznego może zaoszczędzić właścicielom nieruchomości średnio od 20% do 30% całkowitych kosztów kredytu w ciągu jego trwania, zwłaszcza gdy bank oferuje atrakcyjne warunki?

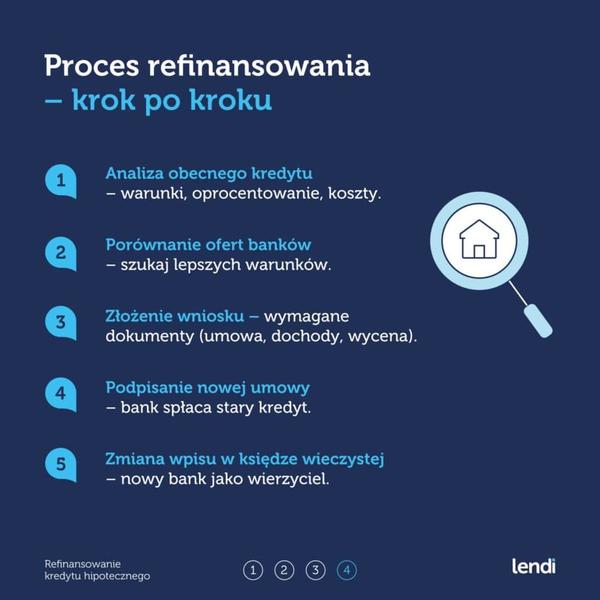

Formalności i koszty związane z refinansowaniem kredytu hipotecznego

W poniższej liście przedstawiam szczegółowe kroki dotyczące formalności oraz kosztów związanych z refinansowaniem kredytu hipotecznego. Każdy punkt dokładnie opisuję, abyś mógł łatwiej zrozumieć proces oraz oszacować potencjalne wydatki związane z tym krokiem finansowym.

- Analiza opłacalności refinansowania – Zanim podejmiesz decyzję o refinansowaniu, warto dokładnie przeanalizować, czy jest to dla Ciebie korzystne. Przy tej analizie weź pod uwagę:

- aktualne oprocentowanie Twojego kredytu oraz porównanie go z ofertami innych banków;

- wysokość prowizji w nowym banku;

- ewentualne opłaty za wcześniejszą spłatę kredytu w obecnym banku;

- koszty ubezpieczenia oraz inne opłaty związane z nieuwzględnionymi kosztami w nowym oferowanym kredycie.

- Wybór nowej oferty banku – Gdy wybierasz nowy bank, zwróć szczególną uwagę na:

- typ oprocentowania (stałe vs zmienne);

- elastyczność warunków spłaty, czyli możliwość wcześniejszej spłaty, wydłużenie lub skrócenie okresu kredytowania;

- jakie produkty dodatkowe są wymagane oraz jakie ciążą na nich koszty.

Poświęć czas na dokładną lekturę Ogólnych Warunków Umowy (OWU).

- Przygotowanie dokumentów – Kiedy składasz wniosek o refinansowanie, przygotuj niezbędne dokumenty, w tym:

- aktualną umowę kredytową z poprzedniego banku;

- harmonogram spłat;

- dokumenty potwierdzające Twoje dochody, na przykład zaświadczenie od pracodawcy czy PIT;

- operat szacunkowy nieruchomości, który określi jej aktualną wartość;

- odpis z księgi wieczystej nieruchomości.

- Decyzja kredytowa – Po złożeniu wniosku bank przeprowadzi analizę Twojej zdolności kredytowej. Gdy decyzja będzie pozytywna, przejdź do podpisania umowy. Upewnij się, że dokładnie rozumiesz wszystkie zapisy, na przykład te dotyczące wcześniejszej spłaty.

- Spłata starego kredytu – Po podpisaniu umowy nowy bank przekaże środki na spłatę Twojego starego kredytu, co doprowadzi do jego zamknięcia. Upewnij się, że wszystkie dane zostały prawidłowo przetworzone;

- Aktualizacja księgi wieczystej – Na koniec musisz złożyć wniosek o wykreślenie hipoteki ze starego banku oraz wpisanie nowej hipoteki, co zazwyczaj wiąże się z dodatkowymi opłatami sądowymi (na przykład w wysokości 200-400 zł).

Pamiętaj, że cały proces refinansowania wiąże się z różnymi kosztami, które warto dokładnie oszacować. Ta lista pomoże Ci zrozumieć kluczowe etapy oraz przygotować się do podjęcia świadomej decyzji o refinansowaniu kredytu hipotecznego.

Zalety i wady refinansowania kredytu hipotecznego – co warto wiedzieć?

Refinansowanie kredytu hipotecznego oferuje szereg korzyści, jednak wiąże się również z pewnymi zagrożeniami. W związku z tym warto zwrócić uwagę na główne zalety oraz wady refinansowania przed podjęciem decyzji o przeniesieniu zobowiązania do innego banku.

- Niższe raty kredytowe: Możliwość uzyskania niższego oprocentowania stanowi jedną z kluczowych zalet refinansowania, a to umożliwia obniżenie miesięcznych rat. Spadek oprocentowania na rynku prowadzi do znaczących oszczędności, zwłaszcza w długim okresie spłaty. Przy odpowiedniej kalkulacji różnica w całkowitych kosztach kredytu może wynieść nawet kilka tysięcy złotych.

- Korzystniejsze warunki umowy: Często nowy bank proponuje lepsze warunki umowy, takie jak brak prowizji za wcześniejszą spłatę czy niższe koszty dodatkowe (np. korzystniejsze ubezpieczenia). Dlatego warto dokładnie sprawdzić ogólne warunki oferty oraz ewentualne ukryte koszty, aby uniknąć nieprzyjemnych niespodzianek.

- Możliwość dostosowania do zmieniającej się sytuacji finansowej: Refinansowanie pozwala na zmianę struktury spłat; kredytobiorca może np. przestawić się z rat malejących na równe, co może lepiej odpowiadać aktualnym możliwościom finansowym. Ponadto, możliwe jest wydłużenie lub skrócenie okresu kredytowania, co wpływa zarówno na wysokość raty, jak i całkowity koszt zadłużenia.

- Poprawa zdolności kredytowej: W przypadku, gdy sytuacja finansowa kredytobiorcy poprawiła się, refinansowanie może przynieść lepsze warunki kredytu. Dzięki wyższej zdolności kredytowej kredytobiorca może zyskać korzystniejsze warunki, co z kolei może przełożyć się na oszczędności w przyszłości.

- Koszty związane z refinansowaniem: Należy jednak pamiętać, że refinansowanie wiąże się z pewnymi kosztami. Prowizje za wcześniejszą spłatę starego kredytu, opłaty notarialne oraz koszty wyceny nieruchomości mogą znacząco wpłynąć na opłacalność całego przedsięwzięcia. Dlatego warto dokładnie oszacować wszystkie potencjalne wydatki, aby upewnić się, że refinansowanie rzeczywiście się opłaca.

- Czas i formalności: Proces refinansowania może być czasochłonny i wymagać sporej ilości dokumentacji. Kredytobiorcy napotykają niejednokrotnie trudności z różnymi formalnościami, co w niektórych przypadkach może zniechęcić do podjęcia decyzji o refinansowaniu.

- Ryzyko odmowy: Bank, do którego składamy wniosek o refinansowanie, może odmówić przyznania kredytu w sytuacji, gdy ocena zdolności kredytowej nie spełnia ich wymogów. Oznacza to, że refinansowanie nie zawsze jest gwarantowane; jego powodzenie w dużej mierze zależy od aktualnej sytuacji finansowej kredytobiorcy oraz wartości zabezpieczenia.